Moenie toelaat dat halwe waarhede jou aftreeplanne ontspoor nie! Sommige makelaars speel op jou vrese om kommissie te wen – lees verder om uit te vind hoekom slim besluitneming oor jou pensioen ’n wiskundesom en nie ’n verkoopstorie moet wees nie.

Moenie dat paloekas jou om die bos lei oor pensioen

Deur Nico van Gijsen • Netwerk 24: Rapport e-publikasie • 03 Augustus 2025

Jy het keuses by aftrede. Oppas vir die soort raad waarmee sommige makelaars kommissie uit jou geld wil maak, skryf Nico van Gijsen.

Ek fokus vandag op die vraag of lede van die Staatspensioenfonds (GEPF) moet aftree uit die fonds en of hulle liewer moet bedank en hul eie pensioen aankoop.

Nie-GEPF-lede kan gerus ook lees. Baie van die argumente geld ook die verskil tussen lewende annuïteite en lewensannuïteite, ’n keuse wat baie laat kopkrap.

’n Leser laat weet dat sy makelaar aanbeveel hy moet uit die GEPF bedank en met sy aftreegeld ’n lewende annuïteit koop.

Die rede? Wanneer hy (die leser) sterf, só lui die storie, verminder die pensioen uit die GEPF aan sy oorlewende gade tot net 50%. In ’n lewende annuïteit kry sy ál die geld.

Halwe pensioene, halwe waarhede en leuens

Dit is maar een variasie van die soort swak finansiële raad waarmee sommige makelaars vorendag kom om kommissie te verdien. En wat is beter as om op ’n man se emosie te speel oor voorsiening vir sy vrou?

Is dit ’n leuen? Nee. Is dit die waarheid? Allermins.

Ja, die pensioen verminder tot 50% vir die oorlewende gade. Maar die volle waarheid is dat jy by aftrede ’n keuse het of jy vir jou vrou 50% van jou pensioen wil nalaat, of 75%.

Die verskil tussen die 50% en 75% inkomste word befonds uit óf jou pensioen óf jou gratifikasie. Dis jou keuse. ’n Kundige (en etiese) finansiële raadgewer behoort dié som te kan doen.

Die 50%-storie is dus net ’n halwe waarheid. As hy die res nie ook openbaar nie, dan lieg hy.

Die GEPF

Die GEPF is ’n vastevoordeelfonds. Dit beteken dat jy by aftrede geregtig is op ’n pensioen gegrond op jou salaris en jou jare diens. Die inkomste, of pensioen, is lewenslank gewaarborg. Jou jaarlikse pensioenverhoging is ook gewaarborg.

Jy het gemoedsrus. Markskommelinge raak jou nie.

Daar is ook die gratifikasie, ’n kontantbedrag by aftrede. As jy voor 1998 reeds lid van die GEPF was, is die gedeelte wat voor 1998 gevestig het, belastingvry.

Die GEPF bied ook ’n subsidie vir jou mediese skema ná aftrede. Dit hoef nie die GEMS (regering se mediese skema) te wees nie, hoewel my ervaring is dat dit ’n goeie skema is.

Doen die somme

Bykomende voordele en gemoedsrus is een ding, maar ek weet mense kyk maklik hier verby en wil die rand-en-sent sien.

Hier is dit. Ek gebruik die werklike syfers van ’n leser vir wie ek die berekeninge gedoen het.

Sy pensioen was bereken op R33 124 per maand. By afsterwe is die 50% aan sy gade R16 562 per maand. Sou hy die 75% opsie kies, is haar pensioen R24 843 per maand. Ook lewenslank gewaarborg met jaarlikse inflasiegroei.

My voorstel was dat hy die verhoogde pensioen vir sy vrou befonds uit die gratifikasie en nie sy pensioen nie. Die somme hiervoor is te veel vir ’n rubriek, maar dit het neergekom op ’n besparing vir hom van R199 051 in huidige waarde.

Die punt hier is: Maak die som.

Pensioeninkomste

Lesers wat nie lid is van die GEPF nie (of uit die GEPF bedank het en ’n eie pensioen moet aankoop) moet by aftrede besluit tussen ’n lewenslange gewaarborgde lewensannuïteit of ’n lewende annuïteit.

Die argument ten gunste van die lewende annuïteit is baie soortgelyk aan die een hierbo aan die leser. As jy doodgaan met die lewensannuïteit is jou geld weg, lui die argument.

Dit is eenvoudig nie só nie. Jy kan vir die langslewende gade ’n soortgelyke lewenslange pensioen hieraan koppel. Jy kan selfs die oorspronklike kapitaal terug verseker by dood.

Dis halwe waarhede wat versprei word. Die werklikheid is dat met ’n lewende annuïteit net dit wat oor is, by jou dood oorgaan.

Kom ons gebruik die GEPF-leser se pensioen as voorbeeld.

By bedanking word die volle aktuariële waarde van jou fonds belastingvry oorgedra. Mits jy dit oordra in ’n uittree-annuïteit (UA), of ’n bewaringsfonds. Doen jy dit nie, betaal jy ’n klomp geld aan belasting. En dan is jy dom verby.

Was jy nie dom nie, het jy die volle aktuariële waarde na ’n UA toe oorgedra en toe afgetree en een derde in kontant geneem.

Dit laat die kliënt met R4 086 041 om ’n pensioen mee aan te koop.

Ek het hierbo gewys op wat die kliënt as pensioen uit die GEPF sou ontvang. Jy kan, as nie-GEPF-lid dieselfde pensioen onttrek uit ’n lewende annuïteit. Solank dit tussen 2,5% en 17,5% per jaar is.

Maar, om ’n gelykwaardige pensioen (R397 488 per jaar) te kan onttrek uit die lewende annuïteit as wat die GEPF die leser sou betaal, moet jy in jou eerste jaar reeds sowat 10% van jou kapitaal onttrek.

Logika sê vir ons as jy nie meer as 10% per jaar groei op jou geld kry nie, gaan jy binnekort jou kapitaal begin gebruik.

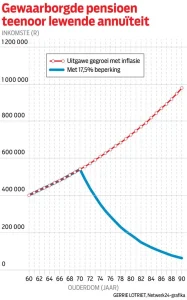

Kyk die grafiek hierby. Met ’n tipiese konserwatiewe belegging ná aftrede wat jaarliks groei met 7% (dit is groei ná kommissie en koste), gaan jy in jaar sewe van jou aftrede reeds die maksimum toegelate onttrekkingskoers van 17,5% uit ’n lewende annuïteit bereik.

In jaar 8 van jou aftrede gaan jy reeds R73 073 minder pensioen per jaar kan onttrek as die GEPF-lid wat daar afgetree het.

Lewende annuïteite het hul plek; moet jou net nie om die bos laat lei met stories wat meer met kommissie te doen het as met die feite nie.