Is jy seker jou aftreegeld gaan hou tot die einde? Nico kyk na die verskil tussen lewende annuïteite en lewensannuïteite, en hoe kortsigtige besluite jou finansiële toekoms ná aftrede kan beïnvloed.

Aftreegeld – dis tot die dood toe

Deur Nico van Gijsen • Rapport: Raad met jou rande • 06 Oktober 2024

Oordink alles deeglik en win ’n kenner se advies in

Ek het oor die afgelope twee Sondae breedvoerig geskryf oor lewende annuïteite en lewens- annuïteite.

Vandag kyk ons na die baie belangrike vraag, hoe kies ek?

Deur vir jouself klaarheid te kry oor die belangrikste faktor met die bestuur van jou geld ná aftrede.

Dit gaan minder oor wat wil ek nou hê, as dat die geld moet hou totdat ek doodgaan. En dood kan lank vat, baie lank. Mense leef al langer. En jou geld moet hou.

Ek sê dit gereeld; jy wil nie dat jou geld voor jou doodgaan nie. Sou dit gebeur, is daar ’n seker gevolg. Finansiële ellende. Jy gaan op die nekke van jou kinders of familie moet lê. Hoewel hulle nou mooi beloftes maak van na jou omsien, kan dit gou in ’n waas van irritasie ontaard as jy oud is en ’n bietjie “snaaks” begin optree.

Goed, kom ons kyk na die syfers om jou te help met jou besluit. Syfers is al wat tel as jy werk met geld. Sentiment het géén plek nie.

Ons kyk eers weer kortliks na die groot verskille tussen ’n lewende annuïteit en ’n lewensannuïteit en die gevolge van kortsigtige besluite.

Met ’n lewende annuïteit kan jy jou inkomste kies tussen 2,5% en 17,5% per jaar. Dit volg seker logies dat as jy meer onttrek as die groei wat jy kry, gaan jy kort voor lank jou kapitaal begin opgebruik. En as jy die 17,5% onttrekkingskoers bereik, gaan jou inkomste jaarliks afneem, want jou kapitaal raak minder.

Die vaste gewaarborgde inkomste met jaarlikse groei van ’n lewensannuïteit daarenteen los die kopsere waar dit hoort, by die versekeraar.

Kom ons kyk na ’n voorbeeld

Ek het werklike kwotasies gekry by ’n bekende versekeraar met wie ons saamwerk.

Ons het ’n man as voorbeeld geneem wat nou 65 jaar oud is (sy vrou is dieselfde ouderdom). Sy aftreekapitaal waarmee hy ’n pensioen (lewende annuïteit of lewensannuïteit) moet koop, is R5 000 000.

Ons kyk na inkomstegroei van 5% per jaar lewenslank oor eers net die man se lewe en dan ook oor die lewe van die vrou, waar die man eerste te sterwe kom – dus oor albei se lewens. Ek kyk ook na ’n vaste inkomste met geen groei op nie vir lewenslank.

In al die gevalle (natuurlik nie met ’n lewende annuïteit nie, niks daar is seker nie), kyk ons na ’n waarborgtermyn van 10 jaar. Dit beteken dat die inkomste bly uitbetaal tot by dood, hetsy dit op ’n enkele lewe, of op die gesamentlike lewens, geneem is, of 10 jaar (of 15 jaar, afhangend van wat jy gekies het).

Om dan appels met appels te vergelyk, het ek die kwotasie verkry van ’n lewensannuïteit net so toegepas op ’n lewende annuïteit – asof jy ’n soortgelyke inkomste uit jou lewende annuïteit sou onttrek.

En hier is die waarheid. (Ek neem groei op die lewende annuïteit kapitaal teen 10% per jaar en administrasiekoste van ’n baie billike 1,5% per jaar)

Op ’n enkellewe (net die man se lewe) met die 10 jaar-waarborg kan hy met ’n lewensannuïteit begin met ’n maandelikse inkomste van R34 258. Dit sal dan groei teen 5% per jaar.

’n Gelykblywende inkomste uit ’n lewensannuïteit bied van R47 223 per maand, lewenslank.

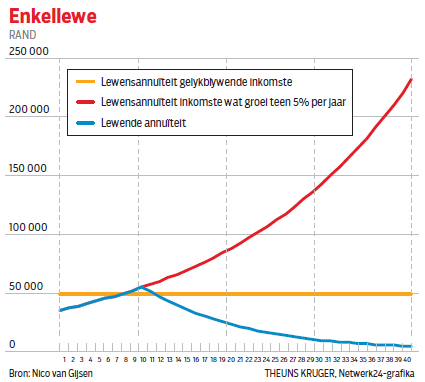

Grafieke vertel die storie

Kyk die grafieke hiernaas. Eers oor ’n enkellewe en dan ’n gesamentlike lewe.

Met ’n inkomste uit ’n lewende annuïteit wat gelyk is aan die gewaarborgde inkomste uit die lewensannuïteit, sien ons dat ons reeds in jaar vyf meer onttrek (10,40%) uit die lewende annuïteit as die persentasie groei wat ons kry (10%).

In jaar 10 begin jy al minder geld per maand kry uit die lewende annuïteit (R53 121) as uit die lewensannuïteit (R53 145) en is jou onttrekkingskoers reeds 16.89% per jaar.

In jaar 11 tref jy die maksimum toegelate onttrekkingskoers van 17,5%. Jou inkomste uit die lewende annuïteit raak nou agter (R50 259) teenoor die lewensannuïteit (R55 803) wat bly styg.

En 20 jaar ná aftrede is daar geen vergelyking tussen die lewende annuïteit (R21 664) en die lewensannuïteit (R86 568) nie.

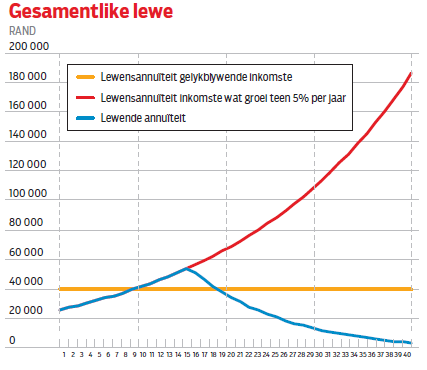

Oor twee lewens, alles anders dieselfde, lyk die prentjie so.

As jy die dissipline sou hê om uit die lewende annuïteit ’n gelyke bedrag inkomste (R28 116) te onttrek as wat die lewensannuïteit met sy waarborg vir twee lewens bied, sal jy reeds teen jaar 14 begin om maandeliks swakker te vaar.

Ná 20 jaar sal die lewensannuïteit meer as dubbel (R71 048) die inkomste bied as die lewende annuïteit (R36 325). In jaar 21 heelwat meer as dubbel.

En jou kapitaal in albei die scenario’s is sommer binne ’n paar jaar (15 tot 20, afhangend van of jy die enkellewe- of gesamentlike lewe opsie geneem het), minder as die helfte wees.

Oordink alles voordat jy besluit. En kry tog kundige raad.

Nog raad

UA’s – Só raak die belasting getroudes

Mense wat binne gemeenskap van goed getroud is, weet die meeste van ons bates en laste is verdeel in gelyke dele.

Ons praat van ’n halwe onverdeelbare belang. Elkeen besit alles om die helfte, sonder om te spesifiseer watter helfte is wie s’n. Hoe werk dinge nou met bydraes tot ’n uittree-annuïteit (UA) en die belasting-aftrekbaarheid van die premie?

En hoe werk die inkomstebelasting op die annuïteit wat jy kry uit ’n lewende annuïteit of lewensannuïteit?

Is jy getroud binne gemeenskap van goed, val jul beleggings normaalweg in dieselfde verdeling as wat ek hierbo genoem het, julle besit alles om die helfte. Dit maak nie saak in wie se naam die belegging gedoen is nie. Op die rente- en huurinkomste en kapitaalwinste uit die belegging word jul belastinglas eweneens verdeel.

Maar met ’n UA werk dinge anders. Die UA is in die lid se naam alleen. Bydraes tot die UA word afgetrek vir belasting in die naam van die individuele lid. As dit betaal word uit verklaarde inkomste, natuurlik.

Die inkomste wat jy kry (jou pensioen) uit ’n lewende- of lewensannuïteit word in die hande van die lid alleen belas. Dit verdeel ook nie.